印刷

ページ番号:11948

掲載開始日:2024年5月31日更新日:2026年1月30日

ここから本文です。

(受付終了)定額減税補足給付金(調整給付金)

本事業は令和6年9月30日をもって終了しました

本事業は令和6年9月30日に終了しております。

(注)令和7年度実施する定額減税補足給付金(不足額給付)については現在準備中のため、詳細が決まり次第ホームページで公表いたします。

定額減税補足給付金(調整給付金)について

定額減税補足給付金(調整給付金)は、定額減税しきれない方が対象です。

支給対象者のうち、マイナポータルに公金受取口座を登録していない方には、市から確認書を郵送(7月4日発送済)しています。確認書への必要事項の記入と必要書類を添付し、同封の返信用封筒でご返送ください。提出期間は9月30日(必着)までとなります。なお、9月30日までにご返送いただけない場合、本給付金の支給を辞退したとみなします。

また、支給対象者でマイナポータルに公金受取口座を登録している方には、支給のお知らせを郵送(6月27日発送済)しており、7月中旬に指定の口座に給付金を振り込みました。

給付金に関する詐欺にはご注意ください。

支給対象者

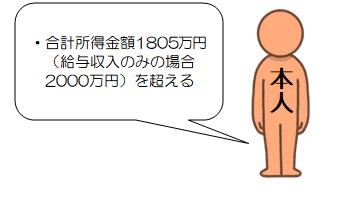

調布市で令和6年度個人住民税(所得割)が課税されている方または令和6年所得税が課税される見込の方のうち、定額減税の対象者で、定額減税可能額が「令和6年分推計所得税額」または「令和6年度分個人住民税所得割額」を上回る(減税しきれない)と見込まれる方。ただし、合計所得金額が1805万円(給与収入のみの場合2000万円)を超える方は対象となりません。

定額減税可能額とは

納税義務者本人および扶養親族数(控除対象配偶者および16歳未満の扶養親族を含む)に基づき算定します。

- 所得税分=3万円×減税対象人数

- 個人住民税所得割分=1万円×減税対象人数

減税対象人数とは、納税者本人+控除対象配偶者+扶養親族(16歳未満を含む)の数です。なお、国外居住者は除きます。

給付金の算出方法

納税義務者本人および扶養親族数(控除対象配偶者および16歳未満の扶養親族を含む)に基づき算定される定額減税可能額が、「令和6年分推計所得税額」または「令和6年度分個人住民税所得割額」を上回る場合に、その上回る額を1万円単位に切り上げて算定した額を給付します。

支給額=1.と2.の合計額(合計額を1万円単位に切り上げ)

- 所得税分定額減税可能額-令和6年分推計所得税額

- 個人住民税所得割分定額減税可能額-令和6年度分個人住民税所得割額

所得税は、令和5年分所得税額を用いて令和6年分を推計しています。

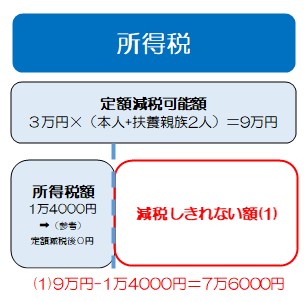

例1.納税義務者本人が配偶者と子ども1人を扶養している場合

納税義務者本人の令和6年分推計所得税額(減税前)を1万4000円、令和6年度分個人住民税所得割額(減税前)を2万7000円とした場合

定額減税可能額

- 所得税分定額減税可能額:3万円×(本人+扶養親族数2人)=9万円

- 個人住民税分定額減税可能額:1万円×(本人+扶養親族2人)=3万円

算出方法

(1)所得税分定額減税可能額(9万円)-令和6年分推計所得税額(1万4000円)=7万6000円

(2)個人住民税分定額減税可能額(3万円)-令和6年度分個人住民税所得割額(2万7000円)=3000円

給付金の支給額

(1)7万6000円+(2)3000円=7万9000円

(注)支給額は、8万円(1万円単位での切り上げ)となります。

なお、実際に定額減税された金額は、1万4000円(所得税分)+2万7000円(住民税分)=4万1000円となります。

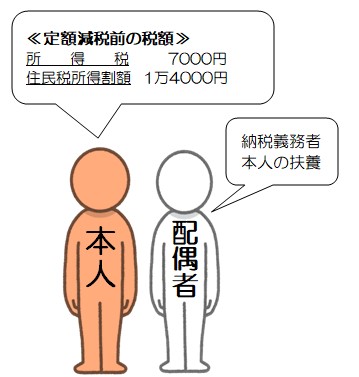

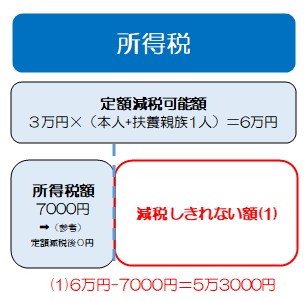

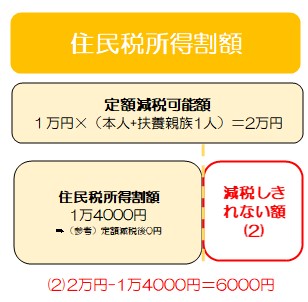

例2.納税義務者本人が年金受給者で配偶者を扶養している場合

納税義務者本人の令和6年分推計所得税額(減税前)を7000円、令和6年度分個人住民税所得割額(減税前)を1万4000円とした場合

定額減税可能額

- 所得税分定額減税可能額:3万円×(本人+扶養親族数1人)=6万円

- 個人住民税分定額減税可能額:1万円×(本人+扶養親族1人)=2万円

算出方法

(1)所得税分定額減税可能額(6万円)-令和6年分推計所得税額(7000円)=5万3000円

(2)個人住民税分定額減税可能額(2万円)-令和6年度分個人住民税所得割額(1万4000円)=6000円

給付金の支給額

(1)5万3000円+(2)6000円=5万9000円

(注)支給額は、6万円(1万円単位での切り上げ)となります。

なお、実際に定額減税された金額は、7000円(所得税分)+1万4000円(住民税分)=2万1000円となります。

例3.対象とならない場合

以下の方は、給付金の支給対象ではありません。

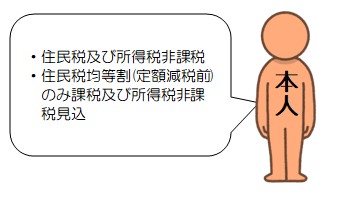

- 令和6年度個人住民税が非課税の方又は令和6年度個人住民税均等割(定額減税前)のみが課税の方及び令和6年所得税が非課税の見込の方

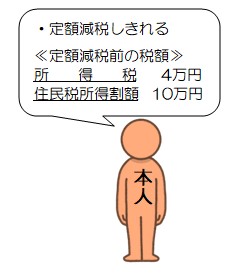

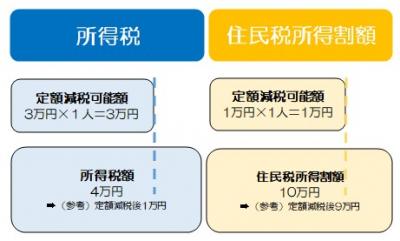

- 定額減税可能額が「令和6年分推計所得税額」または「令和6年度分個人住民税所得割額」を下回る(減税しきれる)方

- 合計所得金額1805万円(給与収入のみの場合2000万円)を超える方

給付金の申請方法など

給付金の支給対象の方には、市から郵送で通知していますので、その内容をご確認ください。

(受付終了)マイナポータルに公金受取口座を登録していない方(7月4日発送済)

市から送付した確認書への必要事項の記入と必要書類を添付し、同封の返信用封筒でご返送ください。提出期間は9月30日(必着)までとなります。なお、9月30日までにご返送いただけない場合、本給付金の支給を辞退したとみなします。

受領後4週間で振込予定

マイナポータルに公金受取口座を登録している方(6月27日発送済)

7月中旬に指定の口座に給付金を振り込みました。

Q&A

Q1.給付金の支給には何か手続きが必要ですか。

給付金の対象者となる方には7月上旬までに給付金に関する通知が市から郵送されています。なお、公金受取口座の登録状況によって手続き方法が異なります。

公金受取口座を登録されている方

6月下旬に郵送する「定額減税補足給付金(調整給付金)支給のお知らせ」に記載されている口座へ振り込みますので、支給に関する必要な手続きはございません。

公金受取口座を登録されていない方

7月上旬に「定額減税補足給付金(調整給付金)のご案内」(以下、「確認書」という)を郵送します。

給付金を受け取るためには、「確認書」による手続きが必要なため、振込先口座が確認できる書類を添付のうえ、同封の返信用封筒で返信してください。申請内容に問題がなければ、申請時に指定いただいたご本人名義の口座に振込みます。

確認書に手続き方法が記載されていますので、よくご確認のうえ、提出してください。

確認書の提出期間は、令和6年9月30日必着となります。なお、9月30日までに返信がない場合は、本給付金の支給を辞退したとみなします。

Q2.私が給付金の支給対象者であるかどうか(定額減税しきれなかった額があるかどうか)を自分で確認できる方法はありますか。

定額減税補足給付金の支給対象となる方は、「令和6年度給与所得等に係る市民税・都民税・森林環境税特別徴収税額の決定通知書(納税義務者用)」または「令和6年度市民税・都民税・森林環境税税額決定通知書」で確認することができます。

各通知に令和6年度個人住民税における定額減税をした額(定額減税額)及び定額減税しきれなかった額(控除外額)を記載していますのでご確認ください。

控除外額が0より大きい方が対象です。

なお、「令和6年度給与所得等に係る市民税・都民税・森林環境税特別徴収税額」の決定通知書は5月17日、「令和6年度市民税・都民税・森林環境税税額決定通知書」は6月7日に送付しています。

(注)令和6年分推計所得税額において減税しきれないと見込まれる方についても支給対象となりますので、通知書に記載の控除外額が0円の方でも支給対象になる場合があります。早期に給付金を支給するため、令和6年分推計所得税額は、令和6年度個人住民税の課税情報(所得金額や人的控除等の情報)から、国から示された「調整給付のための算定ツール」を用いて算定しています。

Q3.代理人が確認・請求・受給することは可能ですか。

代理人の方が確認・請求・受給することも可能です。

代理人による確認・請求・受給をご希望の場合は、確認書の「代理確認・受給を行う場合」欄をご記入の上、「提出書類についてのご案内(重要)」内の1、2、3の書類を添付してご提出ください。

Q4.令和6年1月2日以降に調布市へ転入してきたのですが、給付金はどこの自治体から支給されますか。

定額減税補足給付金を実施するのは、令和6年度に個人住民税を課税した自治体です。必ずしも住民票上の自治体とは限りません。

Q5.給付金は、申請してから支給されるまでにどれくらいの期間がかかりますか。

公金受取口座で振込先口座を本人名義で登録されている方は、口座等に問題がなければ令和6年7月18日以降に順次、振込まれるよう手続きをしております。

確認書が届いた方は、書類が市に届いた後、不備等がなければ、およそ4週間で振込予定です。

(注)申請が集中した場合は、上記より遅れることがあります。

Q6.個人住民税を課税している自治体と、住民登録している自治体とが異なる場合、定額減税補足給付金はどこから支給されますか。

今回の給付金は、令和6年度個人住民税を課税している自治体が実施しますので、課税している自治体からの支給となります。

Q7.令和6年度の個人住民税が調布市で課税された後、令和6年中に別の自治体に住民登録を異動した場合の住民税はどうなりますか。

個人住民税は、原則として1月1日現在の住所地の自治体から課税され、その後に住民登録を異動しても、課税する自治体は変わりません。

よって、令和6年度個人住民税が調布市で課税された方は、令和6年中に住民登録を異動しても、給付金は調布市から支給されます。

Q8.給付金の支給対象者が死亡した、または、死亡していた場合は、どのような取り扱いになりますか。

マイナポータルに公金受取口座を登録していない方

- 市から発送する確認書を返送される前に死亡された場合には給付されません。

- 市から発送する確認書を返送された後に死亡された場合には給付の対象となり、相続の対象となります。

マイナポータルに公金受取口座を登録している方

- 口座変更の届出をした後に死亡された場合、給付の対象となり、相続の対象となります。

- 口座変更の届出をすることなく、7月9日までの間に死亡された場合、給付の対象外となります。こうした対象外の場合でも各種手続きの関係上、死亡されたことを市で把握できずに死亡された方の口座に振り込まれてしまうことがあります。対象とならない給付金が故人に振り込まれたことをご遺族等で確認された場合には調布市定額減税補足給付金コールセンターへご連絡ください。

- 7月10日以降に死亡された場合、給付の対象となり、相続の対象となります。

(注)確認書等の印刷の時期の関係で、死亡された方宛てに届く場合があります。大変申し訳ございませんが、予めご承知おきください。

(注)調布市定額減税補足給付金コールセンターは終了いたしました。

Q9.令和6年3月まで無収入で、同年4月から働き始めた場合、定額減税補足給付金の支給対象になりますか。

令和6年度個人住民税は令和5年分の収入に対して課税される税金のため、令和5年が無収入だった場合は、今回の給付金の支給対象となりません。

ただし、令和6年4月から収入が発生し、令和6年分所得税が課税される場合は、定額減税の対象となり、減税しきれなかった場合は、令和7年度での支給を予定しています。

Q10.令和6年9月に子が生まれました。定額減税補足給付金の支給対象となりますか。

定額減税補足給付金は、令和6年9月に生まれた子は、対象となりません(今回の対象は令和6年度個人住民税課税分(令和5年中)の所得・扶養情報等に基づき実施しているため)。

令和6年に給付する定額減税補足給付金の対象とはなりませんが、令和6年分の所得税について、年末調整又は確定申告書により定額減税を受けることができます。その際、令和7年中に追加給付の対象となる場合があります。

Q11.定額減税補足給付金を受けていましたが、修正申告等により課税から非課税等になったことで、別の給付(エネルギー・食料品価格等物価高騰対策支援給付金など)の要件を満たすことになった場合、どうなりますか。

申告期限までに本人から申し出があり、両給付金の要件を同時に満たしていない場合には、どちらかの給付金を選択いただくことになります。その上で、別の給付(エネルギー・食料品価格等物価高騰対策支援給付金など)を申し出た場合には定額減税補足給付金を辞退・返還していただくことで、別の給付(エネルギー・食料品価格等物価高騰対策支援給付金など)を受ける対象になります。

両給付金の要件を同時に満たす場合には併給が可能な場合があります。詳細については申し出の際にお問い合わせください。

Q12.別の給付(エネルギー・食料品価格等物価高騰対策支援給付金など)を受けていたが、修正申告等により税額の変更があり、Q11とは反対に、非課税等から課税になったことで定額減税補足給付金の要件を満たすことになった場合、どうなりますか。

申告期限までに本人から申し出があり、両給付金の要件を同時に満たしていない場合には、どちらかの給付金を選択いただくことになります。その上で、定額減税補足給付金を申し出た場合には別の給付(エネルギー・食料品価格等物価高騰対策支援給付金など)を辞退・返還していただくことで、定額減税補足給付金を受ける対象になります。

両給付金の要件を同時に満たす場合には併給が可能な場合があります。詳細については申し出の際にお問い合わせください。

Q13.令和6年中に調布市から別の自治体に転出する場合、令和7年に予定されている不足額給付を踏まえ、注意すべき点はありますか。

令和6年分所得税の確定等に伴う定額減税補足給付金の不足額給付については、令和7年度個人住民税の課税団体が実施いたします。その際、対象者の給付要件を確認するにあたり、今回の定額減税補足給付金でお送りした支給決定通知等が必要になる場合があります。そのため、今回の定額減税補足給付金に係る資料は大切に保管ください。

Q14.市から確認書が届きましたが、郵送以外で提出する方法はありますか。

返信用封筒を使用した提出方法のほか、平日の午前9時から午後5時まで市役所2階市民ロビーで給付金専用の窓口を設け、確認書等の直接対面での受領を行っております。

(注)給付金専用の窓口は終了いたしました。

Q15.コールセンターへの電話以外で問合せ等をする方法はありますか。

平日の午前9時から午後5時まで市役所2階市民ロビーで給付金専用の窓口を設け、制度についてのご相談や記入方法の説明を対面で行っております。

(注)給付金専用の窓口は終了いたしました。

(注)調布市定額減税補足給付金コールセンターは終了いたしました。

Q16.給付金は課税または国税滞納の差押え対象となりますか。

本給付金は、非課税及び差押え禁止等の対象となります。

「振り込め詐欺」や「個人情報の搾取」にご注意ください

この給付金に関して、ATM(現金自動預払機)の操作をお願いすることや、支給のための手数料等の振り込みを求めることは絶対にありません。もし、不審な電話や郵便があった場合は、すぐに市の窓口や最寄りの警察署(または警察相談専用電話(#9110))にご連絡ください。