印刷

ページ番号:432

掲載開始日:2023年12月18日更新日:2023年12月18日

ここから本文です。

上場株式等の特定配当所得及び特定株式等譲渡所得に係る課税方式の取扱い変更

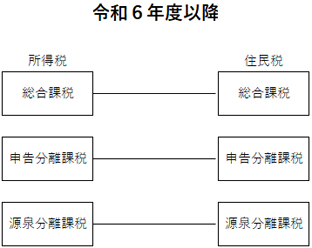

令和6年度(令和5年分)から課税方式が統一されます

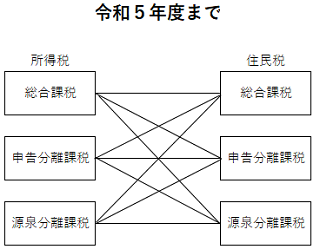

令和5年度の申告分までは、上場株式等の特定配当所得及び特定株式等譲渡所得について、納税通知書の送達前であれば所得税と住民税で異なる課税方式を選択することができました。(例 所得税は総合課税、住民税は申告不要を選択)。

また、全部申告不要の選択不可または一部のみ所得税と異なる課税方式を選択する場合は、確定申告書とは別に市民税・都民税申告書を提出する必要がありました。

なお、令和4年度の税制改正において、令和6年度から、所得税と個人住民税の課税方式を一致させることとなり、所得税と個人住民税とで異なる課税方式を選択することができなくなります。

この改正については、令和6年度(令和5年分の所得税の確定申告)から適用されますので、ご注意ください。

対象となる特定配当所得及び特定株式等譲渡所得

- 特定配当所得 源泉徴収口座(特定口座)等で受ける上場株式等の配当

- 特定株式等譲渡所得 源泉徴収口座(特定口座)等における上場株式等の譲渡益

(注)住民税が5パーセントの税率で源泉徴収されているもの

制度の留意点

上場株式等の特定配当所得・特定株式等譲渡所得については、所得税15.315パーセント(復興特別所得税を含む。)と住民税5パーセントの合計20.315パーセントの税率であらかじめ源泉徴収されています。

そのため、申告の必要はありませんが、税額控除の適用や譲渡損失の損益通算及び繰越控除等を行うために、確定申告や住民税の申告を選択することもできます。

ただし、申告不要とされている上場株式等の配当所得・株式等の譲渡所得を申告した場合、配偶者控除や扶養控除などの要件を判定するための合計所得金額に加算されます。

申告する方御自身の判断のもと、申告不要・総合課税・申告分離課税を選択してください。

特定配当所得の課税方式の選択

所得税と住民税でそれぞれ異なる課税方式を選択することができます。

(注)令和5年度(令和4年分の所得税の確定申告)まで

| 所得税 |

|

|---|---|

| 住民税 |

|

(注1)申告不要を選択した場合は、個人住民税配当割が源泉徴収され課税が終了します。

(注2)総合課税を選択した場合は、税計算に当たって配当控除の制度があります。

(注3)総合課税又は申告分離課税を選択した場合は、源泉徴収された個人住民税配当割を控除できます。

(注4)申告分離課税を選択した場合は、上場株式等に係る譲渡損失と損益通算及び繰越控除ができます。

特定株式等譲渡所得の課税方式の選択

所得税と住民税でそれぞれ異なる課税方式を選択することができます。

(注)令和5年度(令和4年分の所得税の確定申告)まで

| 所得税 |

|

|---|---|

| 住民税 |

|

(注1)申告不要を選択した場合は、個人住民税株式等譲渡所得割が源泉徴収され課税が終了します。

(注2)申告分離課税を選択した場合は、源泉徴収された個人住民税株式等譲渡所得割を控除できます。

手続

手続については、市民税課に用意している市民税・都民税申告書(上場株式等の所得に関する住民税申告不要等申出書)を御利用ください。また、下記「ダウンロード」から申告書をダウンロードしていただくこともできます。(エクセルをご活用いただき、御提出をお願いします。)

なお、郵送で提出していただくことも可能です。郵送による提出で受付書が必要な場合は、申告書(申出書)と併せて受付書と受付書の返送に必要な金額分の切手を貼って返信先を記載した返信用封筒を同封してください。

郵送先 郵便番号182-8511 調布市小島町2-35-1 調布市役所市民税課市民税係