トップページ > 暮らし・手続き > 国民健康保険・国民年金・高齢者医療 > 国民健康保険 > 国民健康保険税の計算方法・軽減・減免 > 国民健康保険税とは

印刷

ページ番号:661

掲載開始日:2023年4月1日更新日:2026年4月2日

ここから本文です。

国民健康保険税とは

国民健康保険の制度

国民健康保険制度は、病気やけがをしたときなどに医療費の給付を受けられるように、加入者がお金(保険税)を出しあって、医療費を補助する社会保険制度です。

国民健康保険税は世帯主に課税されます

世帯主が国民健康保険に加入していない場合でも、世帯内に国保加入者がいれば、世帯主が納税義務者となります。

国民健康保険税の計算方法

国民健康保険税は、国保加入者の人数に応じて計算する均等割額と、国保加入者の前年中(前年の1月から12月まで)の所得をもとに計算する所得割額の合計により1年間の税額が決まります。詳しくは「国民健康保険税の計算方法」をご覧ください。

国民健康保険税納税通知書

ご自身の保険税額等は、国民健康保険税納税通知書でご確認ください。通知書は毎年7月初旬に世帯主様宛に郵送しています。年度の途中で加入・やめた場合は、手続き日の翌月に郵送します。

(注意)税務署からの所得データ連携のタイミングによっては、期限内に所得の申告をしても、7月にお送りする納税通知書に所得が反映されていない場合があります。その場合、後日簡易申告書が届くことがありますのでご了承ください。

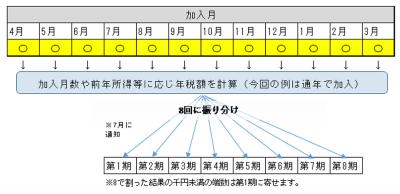

調布市国民健康保険税は8期に分かれています

調布市の国民健康保険税は、年税額を8回の期別に分けて通知をしています。年度途中での加入や脱退の場合は8回より少ない場合もあります。年税額を12回(毎月分)に分けているわけではないため、支払月と保険税の課税対象月は一致しません。例えば7月納期(第1期)の保険税は7月に加入していた期間の分ということではありません。

(注意)画像をクリックすると、より大きな画像でご覧いただけます。

加入期間と期別の関係図

(JPG:18KB)

(JPG:18KB)年度途中での加入・脱退された場合の国民健康保険税は加入月数に応じ月割で課税

国民健康保険税は、年度ごとの加入月数に応じて年税額として算出します。国民健康保険に加入した月から脱退する月の前の月までが課税の対象となります。

なお、年度途中での加入・脱退や世帯主の変更があった場合は、そのたびに税額の変更が生じ、税額更正通知書が送付されます。また、年度途中で75歳に到達する方は、後期高齢者医療制度移行の前の月までで計算されます。

国民健康保険税の納税通知は、加入・脱退手続きのあった翌月に発送

これから納期が到来する保険税に対して税額の変更がなされます。

世帯全員が脱退し減額となった場合、最後の期別から減額をしていきます。また、世帯から一部の方が脱退した(世帯に加入者が残る)場合や所得更正により減額となった場合は、減額後の金額を納期が到来していない期別で振り分けます。なお、減額となった期別分がすでに納付済みだった場合は還付となり、納税通知書とは別に還付通知が送付されます。

増額の場合は、納期が到来していない期別に増額分を振り分けて加算します。

ただし、6月中旬までに加入・脱退手続きをされた場合は、原則7月発送の納税通知書にその内容が反映されています。

(注意)口座振替でなく納付書払いの方については、新たに税額変更後の納付書が同封されています。各期限までの御納付をお願いします。なお、送付時点で納期を過ぎても納付が確認できなかった期別(滞納分)については納期限が過ぎた納付書が同封されています。納期限を過ぎた納付書はコンビニエンスストアでの取り扱いができませんので、金融機関窓口での納付をお願いします。

取扱金融機関は「市税の取扱金融機関」でご確認ください。

前年度からの変更点

令和8年度から子ども・子育て支援金制度が開始されます

令和8年度から子ども・子育て支援金制度が新たに始まります。制度の詳細は子ども・子育て支援金制度をご覧ください。

令和8年度の国民健康保険税率等を改定します

調布市の国民健康保険事業は、加入者一人当たりの医療費が増加傾向で推移し、慢性的な財源不足が生じています。令和8年度は、前回改定を行った令和5年度から3年が経過することから、調布市国民健康保険運営協議会の答申を踏まえ、5%規模の税率改定と課税限度額の改定を実施し、財政の健全化を進めます。

| 区分 | 医療分 | 支援金分 | 介護分 | 子ども分 | 子ども分 (18歳以上均等割額) |

|---|---|---|---|---|---|

| 変更前 | 29,000円 | 10,300円 | 12,000円 | ー | ー |

| 変更後 | 30,500円 | 10,900円 | 12,600円 | 1,900円(新設) | 100円(新設) |

| 区分 | 医療分 | 支援金分 | 介護分 | 子ども分 |

|---|---|---|---|---|

| 変更前 | 5.52% | 1.98% | 1.75% | ー |

| 変更後 | 5.80% | 2.08% | 1.84% | 0.30%(新設) |

| 区分 | 医療分 | 支援金分 | 介護分 | 子ども分 |

|---|---|---|---|---|

| 変更前 | 65万円 | 24万円 | 17万円 | ー |

| 変更後 | 66万円 | 26万円 | 17万円 | 3万円(新設) |

(注意)介護分は変更ありません。

低所得世帯の均等割軽減のための判定所得が変わります

国民健康保険税均等割額の軽減対象世帯の拡充を図るため、軽減判定所得の算定基礎となる被保険者1人当たりの基準額を引上げます。

|

変更前 |

43万円+(30万5千円×被保険者数)+10万円(給与所得者等の数-1) |

|---|---|

|

変更後 |

43万円+(31万円×被保険者数)+10万円(給与所得者等の数-1) |

(注意)太字部分が変更箇所

|

変更前 |

43万円+(56万円×被保険者数)+10万円(給与所得者等の数-1) |

|---|---|

|

変更後 |

43万円+(57万円×被保険者数)+10万円(給与所得者等の数-1) |

(注意)太字部分が変更箇所

所得の申告

国民健康保険税は、前年中の所得をもとに計算しているため、確定申告や個人住民税申告、会社からの給与支払報告等がないと正しい計算ができません。

前年中の収入が少額で所得税や個人住民税の課税においては所得の申告をする必要がない方でも、国民健康保険税の場合は、申告により均等割額が減額となる(保険税額が少なくなる)場合があります。また、未申告の方がいる世帯の場合、高額療養費等の給付についても負担区分が上位の所得(自己負担限度額が最も高い区分)となりますので、収入の有無に関わらず加入者全員(国民健康保険に加入していない世帯主を含む)の申告をお願いします。

国民健康保険税の納付方法

国民健康保険税の支払方法には、普通徴収と特別徴収の2通りがあります。

-

普通徴収

普通徴収については市税の納付方法をご覧ください。 -

特別徴収

特別徴収(年金からの引き落とし)については「国民健康保険税の年金からの引き落とし」をご覧ください。

口座振替によるお支払い(原則)

納期限日にご指定の口座から自動的に引落しをし、納めていただく方法です。納め忘れがなく大変便利な納付方法です。

調布市では、皆様の利便性向上と安定した収納確保を図るため、平成27年4月から国民健康保険税の納付は原則、口座振替としています。(特別徴収の方を除く)

保険税の軽減・減免

一定の条件に該当すると軽減等が受けられる場合があります。「国民健康保険税の軽減・減免」をご覧ください。

社会保険料控除

国民健康保険税を納付した額を、確定申告や市・都民税(個人住民税)申告においてご自身の社会保険料控除として申告をすることができます。

なお、社会保険料控除として申告できるのは、実際に納付をした方に限ります。

特別徴収での納付額は年金受給者本人の社会保険料控除となり、他の方の控除にはなりません。

口座振替の場合は、原則、口座名義人の方の社会保険料控除となります。

(注意)保険税の課税は年度(4月から翌年3月まで)ですが、社会保険料控除は暦年(1月から12月まで)の納付額で控除の金額が決まります。国税庁ホームページ(外部リンク)を参照。

令和8年度国民健康保険税納期限

普通徴収

- 第1期

令和8年7月31日 - 第2期

令和8年8月31日 - 第3期

令和8年9月30日 - 第4期

令和8年11月2日 - 第5期

令和8年11月30日 - 第6期

令和8年12月25日 - 第7期

令和9年2月1日 - 第8期

令和9年3月1日

特別徴収

- 仮徴収

令和8年4月 - 仮徴収

令和8年6月 - 仮徴収

令和8年8月 - 本徴収

令和8年10月 - 本徴収

令和8年12月 - 本徴収

令和9年2月

国民健康保険税の滞納

国民健康保険税を滞納すると、督促状等が発送されます。滞納を放置すると、延滞金が加算されるだけでなく、保険給付が制限されたり、滞納処分(財産の差押)を受けることがあります。納付が困難なときは、世帯の状況に応じ国民健康保険税の分割納付等を行うこともできますので、納期限までの支払が難しい場合は必ず納税課(042-481-7214から20)にご相談ください。